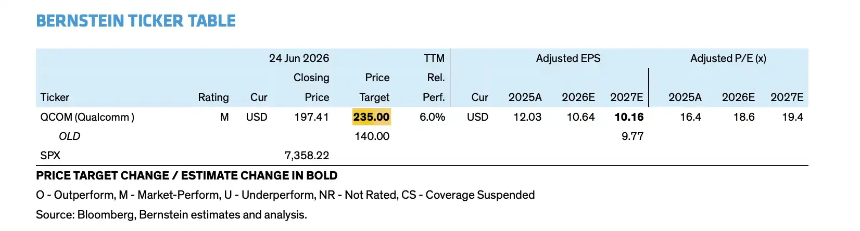

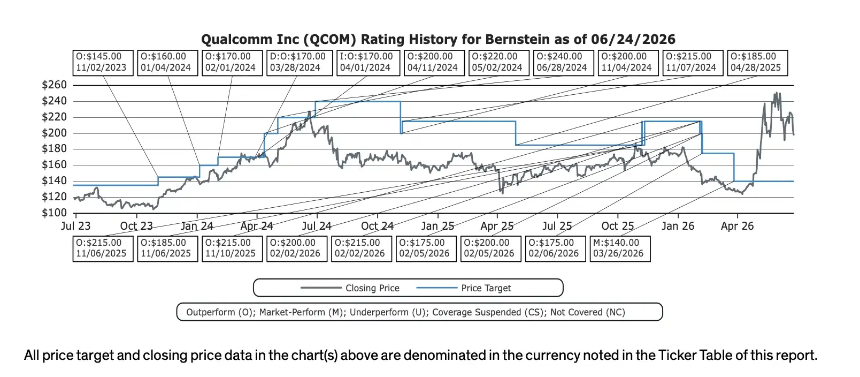

伯恩斯坦近日将高通(Qualcomm)的目标价从140美元大幅上调至235美元,但维持其“市场表现”(Market Perform)评级不变。这一看似矛盾的举动,揭示了华尔街对高通长期转型故事的认可与短期业绩风险之间的谨慎权衡。

远期故事更宏大:非手机收入目标400亿美元

在高通近期举办的纽约投资者日上,公司公布了雄心勃勃的2029财年(FY2029)战略目标:非手机业务收入将达到约400亿美元,其中数据中心收入超过150亿美元,汽车业务达100亿美元,IoT(物联网)收入超140亿美元。Non-GAAP每股收益(EPS)目标超过18美元。

伯恩斯坦此次上调目标价,正是基于这一更广阔的业务版图。分析师认为,高通正从传统手机芯片供应商转型为横跨AI数据中心、汽车、IoT和个人AI设备的综合计算平台公司,估值框架因此被重新定义。

目标价上调逻辑:估值倍数提升,而非短期盈利改善

据伯恩斯坦模型测算,高通FY2029营收预计达648亿美元,EPS约18.12美元。新目标价235美元基于FY2027–2028年平均EPS约11.75美元,并给予20倍市盈率估值——显著高于此前14倍的水平。

这表明,市场开始愿意为高通的AI与多元化故事支付更高溢价。然而,这种溢价建立在远期假设之上,而非当前或明年业绩的实质性改善。

评级未上调的核心约束:短期压力与盈利不确定性

尽管长期愿景诱人,但伯恩斯坦指出三大制约因素导致评级维持不变:

- 手机业务持续承压:苹果终止与高通的调制解调器合作,叠加安卓市场增长放缓,预计FY2027手持设备收入将同比减少50亿至60亿美元。

- 运营支出(OPEX)显著上升:为推进数据中心CPU、AI加速器和软件生态,公司计划在FY2027实现双位数OPEX增长,而相关收入确认存在滞后。

- 数据中心毛利率存疑:模型假设该业务毛利率仅约40%,低于公司整体水平,可能导致高通整体毛利率从FY2026年的55.2%降至FY2029年的51.6%。

关键验证点:150亿美元数据中心收入能否转化为真实利润?

伯恩斯坦强调,高通与两家未具名超大规模云厂商(Hyperscalers)的合作预计在FY2027各带来超10亿美元定制硅收入,且已与Meta达成多代数据中心CPU合作,Dragonfly C1000 CPU计划于2028年下半年投产。

但这些合作尚未披露具体金额、产能或排他性条款。若数据中心收入不及预期,FY2029 EPS可能仅达15美元左右——虽仍具韧性,但难以支撑当前估值所隐含的乐观预期。

结论:故事更大,但确定性不足

235美元目标价反映了高通长期天花板的抬升,但“市场表现”评级提醒投资者:在手机逆风缓解、数据中心收入放量、毛利率经受验证之前,高通尚不能被视为确定性的AI赢家。真正的考验不在于能否描绘150亿美元的蓝图,而在于能否将其按时转化为高质量利润。